Account receivable, atau piutang usaha, merupakan salah satu komponen keuangan yang penting dalam operasi bisnis. Piutang usaha ini dapat muncul ketika terjadi transaksi penjualan dengan pelanggan, namun pelanggan belum membayar barang atau jasa yang mereka beli.

Dalam operasinya, piutang harus dikelola dengan baik supaya tidak mengganggu kelancaran arus kas bisnis. Terutama bagi bisnis kecil, jika banyak pelanggan yang gagal membayar piutang, tentu bisa menyebabkan arus kas macet yang berbahaya bagi kelangsungan bisnis.

Pada artikel ini, kami akan membahas secara lengkap apa itu account receivable, jenis-jenisnya, bagaimana bentuk jurnalnya, serta prosedur penagihannya.

Contents hide

Account receivable atau piutang merujuk pada jumlah uang yang harus diterima oleh suatu perusahaan dari pelanggan atau pihak lainnya sebagai akibat dari penjualan barang atau jasa.

Piutang terjadi ketika perusahaan memberikan barang atau jasa kepada pelanggan, namun pembayaran belum diterima sepenuhnya atau belum dilakukan.

Dalam konteks akuntansi, account receivable adalah aset perusahaan karena mencerminkan uang yang diharapkan akan diterima di masa depan.

Intinya, piutang usaha adalah uang yang harus dibayarkan oleh pelanggan atau klien bisnis atas barang atau jasa yang telah disediakan tetapi belum dibayar.

Dengan kata lain, piutang mewakili kredit yang diberikan oleh bisnis kepada pelanggannya, dan pelanggan diharapkan menyelesaikan pembayaran terutang ini dalam jangka waktu tertentu, biasanya dalam tempo 30, 60, atau 90 hari.

Dalam bisnis dikenal empat jenis piutang yang meliputi:

Piutang usaha adalah jumlah utang pelanggan atas penjualan barang atau jasa sebagai bagian dari kegiatan usaha normal.

Piutang non-usaha mencakup jumlah utang kepada bisnis yang tidak terkait langsung dengan operasi intinya. Contohnya termasuk pengembalian pajak, piutang bunga, atau penggantian biaya dari pihak ketiga.

Piutang dengan jaminan artinya bisnis memegang aset atau jaminan jangka panjang dan pendek sebagai jaminan jika pelanggan gagal membayar.

Piutang tanpa jaminan tidak memiliki jaminan khusus apa pun, sehingga lebih berisiko bagi bisnis jika tidak dibayar.

Account receivable terdiri dari berbagai komponen yang membentuk struktur piutang secara keseluruhan. Komponen-komponen ini meliputi:

Invoicing adalah proses pembuatan tagihan atau faktur untuk barang atau jasa yang diberikan kepada pelanggan. Komponen ini mencakup rincian seperti jumlah jatuh tempo, syarat pembayaran, tanggal jatuh tempo, dan informasi relevan lainnya.

Syarat pembayaran menentukan periode kapan pelanggan diharapkan bisa menyelesaikan piutangnya.

Adapun syarat pembayaran yang umum digunakan bisnis meliputi Net 30, Net 60, dan Net 90, yang menunjukkan jumlah hari pembayaran harus dilakukan.

AR aging atau umur piutang mengacu pada pengkategorian faktur terutang berdasarkan jumlah hari telah jatuh tempo.

Hal ini membantu mengidentifikasi pembayaran mana yang tertunda dalam jangka waktu lama dan memerlukan tindakan segera.

Pengumpulan merupakan proses tindak lanjut terhadap pelanggan untuk memastikan mereka melakaukan pembayaran tepat pada waktunya.

Hal ini bisa dilakukan dengan cara mengirimkan pengingat jatuh tempo, melakukan panggilan telepon, atau mempekerjakan agen penagihan untuk kasus-kasus tunggakan piutang yang parah.

Penyisihan piutang tak tertagih adalah sejumlah piutang yang disisihkan oleh bisnis untuk memperhitungkan kemungkinan beberapa pelanggan gagal membayar pembayaran mereka. Ini membantu dalam memperkirakan potensi kerugian akibat tidak tertagihnya piutang.

Dengan menyusun dan mengelola komponen-komponen ini secara efektif, bisnis dapat mengoptimalkan proses penagihan piutang dan memastikan stabilitas keuangan yang lebih baik.

Bentuk jurnal piutang bisa berbeda-beda tergantung dari jenis transaksinya. Di bawah ini merupakan bentuk jurnal piutang dari beberapa jenis transaksi:

| Keterangan | Debit | Kredit |

|---|---|---|

| Piutang Usaha | XXX | |

| Penjualan | XXX |

| Ketarangan | Debit | Kredit |

|---|---|---|

| Kas/Bank | XXX | |

| Piutang Usaha | XXX |

| Ketarangan | Debit | Kredit |

|---|---|---|

| Kas/Bank | XXX | |

| Diskon Penjualan | XXX | |

| Piutang Usaha | XXX |

| Keterangan | Debit | Kredit |

|---|---|---|

| Laba/Rugi | XXX | |

| Diskon Penjualan | XXX |

| Keterangan | Debit | Kredit |

|---|---|---|

| Penyisihan Piutang Tak Tertagih | XXX | |

| Piutang Usaha | XXX |

| Keterangan | Debit | Kredit |

|---|---|---|

| Laba/Rugi | XXX | |

| Penyisihan Piutang Tak Tertagih | XXX |

Berikut ini contoh entri jurnal untuk piutang:

Sebuah perusahaan menjual produknya kepada pelanggan. Harga produknya adalah Rp100.000, ditambah pajak penjualan sebesar 11%, sehingga perusahaan membebankan biaya kepada pelanggan sebesar Rp111.000.

Entri jurnal akan mencatat debit untuk piutang usaha dengan total yang telah dibayar pelanggan, dan mencatat sisi kredit untuk akun hutang pajak penjualan dan pendapatan.

Untuk membuat entri jurnal ini, perusahaan mengatur setiap aspek transaksi ke dalam akun piutang, hutang pajak penjualan, dan pendapatan.

Perusahaan mencatat jumlah total yang dibayarkan sebesar Rp111.000 pada baris piutang usaha. Perusahaan memasukkan jumlah pajak penjualan Rp11.000, ke dalam baris hutang pajak penjualan. Terakhir, perusahaan mecatat total pendapatan produ Rp100.000, ke dalam baris pendapatan.

| Tanggal | Tertentu | Debit | Kredit |

|---|---|---|---|

| 10/08/2022 | Piutang usaha | 111.000 | |

| Hutang pajak penjualan | 11.000 | ||

| Pendapatan | 100.000 |

Piutang memiliki peran yang krusial dalam keuangan bisnis dan dapat memberikan sejumlah manfaat penting. Berikut adalah beberapa alasan mengapa piutang sangat penting bagi bisnis:

Piutang adalah bentuk aset yang mencerminkan uang yang seharusnya diterima oleh perusahaan dari penjualan produk atau penyediaan layanan. Dengan mengelola piutang dengan baik, bisnis dapat menjaga arus kasnya agar tetap lancar dan stabil.

Piutang mencerminkan pendapatan yang dihasilkan oleh penjualan produk atau layanan. Ini membantu perusahaan mengukur seberapa baik kinerja penjualannya dan memberikan gambaran tentang seberapa sukses bisnis dalam memperoleh pendapatan.

Piutang juga dapat memberikan ketahanan keuangan bagi bisnis. Dengan memiliki tagihan yang belum dibayar, perusahaan dapat memanfaatkannya untuk memenuhi kewajiban keuangan atau mengatasi kebutuhan mendesak jika diperlukan.

Piutang dapat dijadikan sebagai kolateral untuk mendapatkan pembiayaan tambahan dari lembaga keuangan. Ini memberikan fleksibilitas finansial kepada perusahaan untuk melakukan investasi, ekspansi, atau memenuhi kebutuhan modal lainnya.

Melalui piutang, perusahaan dapat memantau perilaku pembayaran pelanggan. Ini membantu dalam mengevaluasi kualitas kredit pelanggan dan memutuskan apakah perlu diterapkan kebijakan kredit yang lebih ketat atau perlu dilakukan negosiasi pembayaran.

Mengingat betapa pentingnya piutang bagi bisnis, maka diperlukan indikator yang dapat mengukur bagaimana kinerja pengumpulan piutang yang selama ini dilakukan oleh bisnis.

Kinerja piutang dalam suatu bisnis dapat diukur dengan berbagai metrik, di antaranya adalah:

Days Sales Outstanding (DSO) mengukur jumlah hari rata-rata yang dibutuhkan bisnis untuk menagih pembayaran piutang setelah transaksi penjualan dilakukan. Indikator ini memberikan gambaran tentang seberapa efektif proses pengumpulan piutang.

Bagi usaha kecil, kas merupakan raja bagi bisnis. DSO yang lebih rendah berarti bisnis mamup mengumpulkan pembayaran lebih cepat, meningkatkan arus kas, dan kemampuan bisnis untuk menutupi biaya operasional.

Sebaliknya, DSO yang tinggi bisa jadi mengindikasikan terjadinya inefisiensi dalam proses penagihan piutang, sehingga berpotensi menghambat modal yang dapat digunakan di tempat lain.

Untuk menghitung DSO, gunakan rumus berikut:

DSO = (Total Account Receivable : Total Penjualan Kredit x Jumlah Hari dalam Periode

Turnover ratio mengukur seberapa efektif bisnis dalam mengubah piutang menjadi uang tunai. Rasio ini dihitung dengan membagi penjualan kredit bersih dengan rata-rata piutang untuk periode tertentu.

Turnover ratio yang lebih tinggi menunjukkan bahwa bisnis mampu mengubah piutang menjadi uang tunai lebih cepat, yang umumnya berdampak positif bagi bisnis.

Hal ini menunjukkan bahwa bisnis bisa mengelola piutang secara efisien, yang dapat meningkatkan likuiditas dan membuat operasi menjadi lebih gesit.

Untuk menghitung Turnover Ratio Piutang, gunakan rumus berikut:

Turnover Ratio = Penjualan Kredit Bersih : Rata-rata Piutang

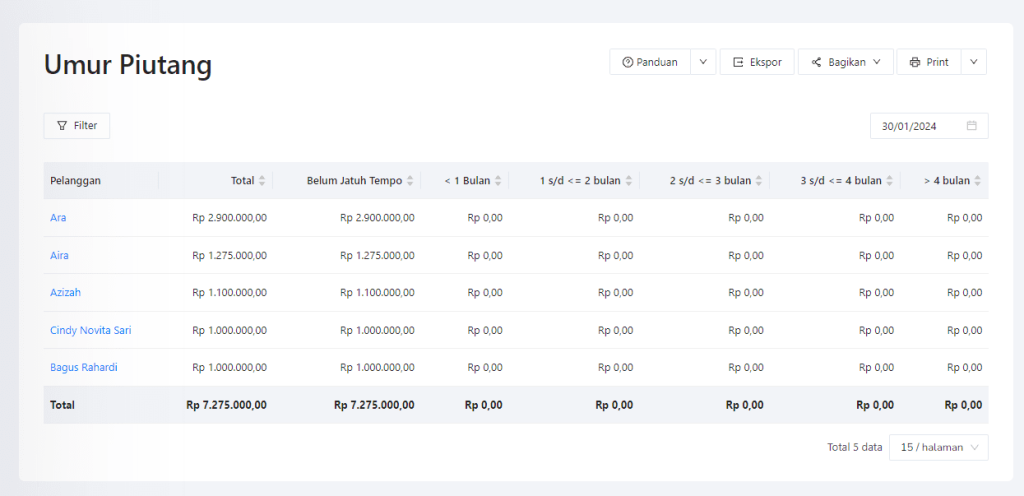

Aging Accounts Receivable mengkategorikan piutang berdasarkan lamanya waktu faktur terutang. Dalam indikator ini, piutang akan dipecah menjadi “kelompok usia” tertentuseperti 0-30 hari, 31-60 hari, 61-90 hari, dll.

Aging Accounts Receivable akan membantu bisnis mengidentifikasi pelanggan yang berpotensi bermasalah dan mengidentifikasi siapa saja pelanggan selalu terlambat membayar.

Hal ini memungkinkan bisnis untuk bertindak proaktif dengan mengirimkan pengingat atau memulai prosedur penagihan untuk akun yang sudah lama jatuh tempo.

Indikator ini memberikan insight mendalam mengenai perilaku pembayaran pelanggan, yang menjadi informasi berharga dalam menjaga arus kas yang sehat.

Gunakan buku besar piutang untuk mengkategorikan faktur terutang ke dalam kelompok usia. Sebagian besar software akuntansi seperti Kledo memilik fitur yang dapat memberikan laporan umur piutang bisnis.

Collection Effectiveness Index (CEI) mengukur efektivitas upaya pengumpulan piutang selama periode tertentu, yang biasanya dilakukan tahunan atau kuartalan.

CEI yang tinggi menunjukkan proses penagihan yang efisien, artinya bisnis mampu hampir semua uang yang terutang dalam jangka waktu yang dianalisis.

CEI yang rendah menunjukkan hal sebaliknya, menandakan bahwa mungkin ada hal yang harus diperbaiki dalam prosedur penagihan piutang.

Untuk menghitung CEI, gunakan rumus berikut:

CEI = ( [Piutang Awal + Penjualan Kredit – Total Akhir Piutang] : [Pitang Awal + Penjualan Kredit – Total Akhir Piutang Lancar] ) x 100

Percentage of Outstanding Invoices mewakili rasio faktur yang belum dibayar terhadap jumlah total faktur dan dinyatakan dalam persentase.

Persentase yang tinggi menunjukkan bahwa bisnis memiliki masalah dengan proses penagihan, kualitas pelanggan, atau persyaratan pembayaran, yang dapat menyebabkan masalah arus kas.

Dengan memantau indikator ini memungkinkan bisnis dengan cepat melihat tren tagihan yang belum dibayar, sehingga memberi kesempatan untuk melakukan intervensi sebelum situasi menjadi lebih buruk.

Untuk menghitung Percentage of Outstanding Invoices gunakan rumus berikut:

Percentage of Outstanding Invoices = ( Total Faktur yang Belum Terbayar : Jumlah Total Faktur ) x 100

Tidak menerima pembayaran piutang dapat berdampak negatif yang signifikan pada kesehatan keuangan perusahaan. Beberapa dampak utama yang mungkin terjadi termasuk:

Untuk menghindari risiko gagal bayar piutang, bisnis harus mampu mengelola manajemen penagihan piutang agar berjalan efektif. Berikut adalah sepuluh langkah yang menguraikan proses dan prosedur piutang yang efektif:

Baik account receivable maupun account payable (hutang usaha) merupakan komponen penting dalam pengelolaan keuangan perusahaan, yang memainkan peran penting dalam menjaga arus kas yang sehat dan memastikan stabilitas bisnis.

Tabel berikut menyajikan perbedaan utama antara account receivable dan account payable:

| Account Payable | Account Receivable | |

| Definisi | Uang yang harus dibayar perusahaan kepada pemasok atau vendornya atas barang atau jasa yang diterima tetapi belum dibayar. | Uang perusahaan yang menjadi hutang pelanggannya atas barang atau jasa yang disediakan tetapi belum menerima pembayaran. |

| Konsep Dasar | Tanggung jawab terhadap perusahaan (utang kepada orang lain). | Aset bagi perusahaan (uang yang terutang oleh orang lain). |

| Tujuan | Merupakan kewajiban jangka pendek perusahaan. | Merupakan aset jangka pendek perusahaan. |

| Pengelolaan | Melibatkan pengelolaan pembayaran keluar dan arus kas. | Melibatkan pengelolaan pembayaran masuk dan arus kas. |

| Penyebab | Dipicu dengan diterimanya barang atau jasa dari pemasok. | Dipicu oleh penjualan barang atau jasa kepada pelanggan. |

| Syarat pembayaran | Perusahaan membayar pemasoknya berdasarkan persyaratan yang disepakati. | Perusahaan menagih pembayaran berdasarkan persyaratan yang disepakati. |

| Pengaruh terhadap Arus Kas | Mengurangi arus kas (arus dana keluar). | Meningkatkan arus kas (arus masuk dana). |

| Laporan keuangan | Muncul sebagai kewajiban di neraca. | Muncul sebagai aset di neraca. |

| Hubungan | Penting untuk menjaga hubungan baik dengan pemasok dan vendor. | Penting untuk menjaga hubungan baik dengan pelanggan. |

| Analisis | Berfokus pada pengelolaan pengeluaran dan optimalisasi arus kas keluar. | Berfokus pada pengelolaan pendapatan dan optimalisasi arus kas masuk. |

Demikian pembahasan mengenai account receivable, mulai dari pengertiang hingga perbedaannya dengan account payable yang perlu Anda pahami.

Mengelola piutang menjadi salah satu kunci untuk mempertahan kesehatan arus kas bisnis. Untuk memudahkan pengelolaa tersebut, Anda dapat menggunakan alat bantu software akuntansi seperti Kledo.

Dengan menggunakan Kledo, Anda bisa memperoleh informasi lengkap mengenai data pelanggan, laporan umur piutang berdasarakan kelompk umur tertentu, hingga notifikasi email pengingat jatuh tempo piutang yang nantinya akan dikirim secara otomatis ke pelanggan.

Selain piutang, Kledo juga memilki fitur lainnya yang memudahkan bisnis dalam mengelola keuangan. Jadi, tunggu apalagi? Yuk buktikan sendiri bagaimana Kledo akan memudahkan pengeloaal keuangan bisnis dengan mencoba Kledo gratis selama 14 hari bahkan selamanya melalui tautan ini.